ワンポイント税金相談室

普段、身近に聞く税金の豆知識です。なるべく簡単に示しましたので、気になる情報の基礎情報としてご覧ください。詳細についてはお問い合わせ下さい。

相続税にご注意

相続税や贈与税 … 相続税の対象者が増えています

相続税は以前の制度から改正されています。①基礎控除が見直され、②最高税率も引き上げられ税率区分が6段階から8段階に改められています。一方で③小規模宅地等の特例を受けられる対象が拡大変更されます。さらに④直系尊属(祖父母等)から子・孫への教育資金1,500万円の一括贈与が非課税の制度が継続されており有用に利用していきたいところです。

相続税は以前の制度から改正されています。①基礎控除が見直され、②最高税率も引き上げられ税率区分が6段階から8段階に改められています。一方で③小規模宅地等の特例を受けられる対象が拡大変更されます。さらに④直系尊属(祖父母等)から子・孫への教育資金1,500万円の一括贈与が非課税の制度が継続されており有用に利用していきたいところです。

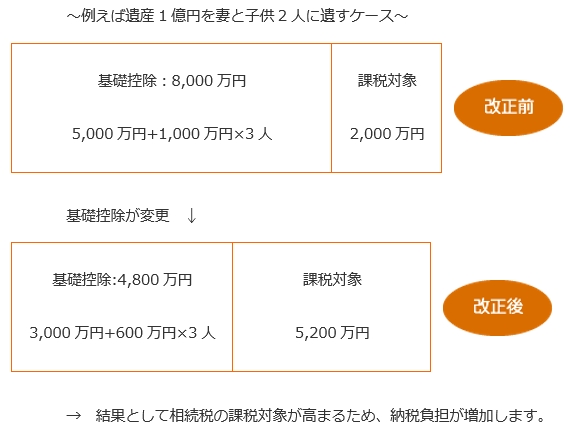

<①基礎控除の引き下げ>

【注意】以前の制度では基礎控除が多く相続税の対象かどうか何もしなくても課税対象外というケースが多くみられました。しかしながら、昨今では課税対象になる方が大幅に増加しているため、無申告になってしまい後々で指摘を受けたりすることも考えられます。

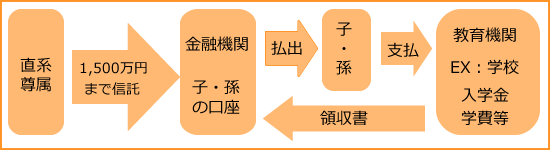

<④直系尊属(祖父母等)から子・孫への教育資金1,500万円一括贈与非課税>

平成25年4月~令和5年12月31日までに支払ったもの(孫は30歳未満の方)

<手順>

①「教育資金口座」を金融機関等に開設します。

その金融機関に非課税制度の利用を伝え「教育資金非課税申告書」を金融機関経由で、受贈者(支払われる孫の)管轄税務署長に提出します。

②教育資金口座から払い出し→教育資金の支払※

①の口座開設時に教育資金を払い出す方法を決めますのでそれに準じて領収書を金融機関等に提出します。(※教育資金の支払で学校等以外に支払う金銭は500万円まで)

③教育資金口座は下記の事由に該当すると終了します。

- 受贈者が30歳に達した時

- 受贈者が死亡した時

- 口座残高が0になり、教育資金口座契約を終了させる合意があったとき

この終了時点で支払われていない残額は贈与税の課税価格に算入されます。

<教育資金の範囲>

教育資金は小中学校や高校、大学や大学院等の「学校」の入学金・授業料・入園料・保育料・施設設備費・入学試験費用から学校学用品の購入費や修学旅行費・学校給食費なども含まれます。

また学習塾やそろばん、少年野球やスイミングクラブなどのスポーツ関連費、さらにピアノや習字など文化芸術に関する活動への対価も含まれます。

詳細は文部科学省のHP及び文部科学省高等教育局学生・留学生課法規係にご確認ください。

基本的に金融機関窓口での手続きになります。使用しきれなかった残額は贈与として申告することになりますので計画的・継続的な利用が必要になります。

減価償却とは?

減価償却とは、経費計算にとってとても重要考え方です。適正な判断と適正申告が、最大限の節税効果を生み出します。

30万円未満の器具・備品の扱い(少額減価償却資産)

<中小企業の社長と経理の会話>経理A 「今期は利益が100万円ほどになるかもしれません」 |

会計・税金の計算過程で「減価償却」という言葉を聞くことがあります。

会計・税金の計算過程で「減価償却」という言葉を聞くことがあります。

「減価償却」とは「10万円以上の建物・工具・器具・備品・車両・工事等の価値は支払った時だけでなく、その後、数年にわたって効果を発揮するため、会計・税金計算上、それぞれの物に準じて法律で決められた「耐用年数」の期間で経費にしていきましょう」という考え方です。

計算では、実際の取得価額をもとにし、使用予定期間に関わらず、耐用年数が基準になります。

耐用年数は物によって細かく分類されているので、例えば①の車については6年間で経費算入します。

計算方法も数種類あり、購入・使用した月数で按分するため、上記の場合、半分の50万円も経費にすることはできません。

上記①は資産計上して減価償却していく一般的方法ですが現在②のケースも特例として認められています。30万円未満の少額減価償却特例です。

青色申告書を提出する中小企業者が30万円未満で資産(器具・備品・工具等)を取得した場合には、特例の累計が300万円に満たない部分までは経費にしても良いという内容です。

30万円未満の少額減価償却特例

上記の場合、最善策はどちらでしょうか?答えはケースバイケースです。

○…経理Aの言う通り②を選択しても良いですし、

○…赤字が続いていれば、経費にせずに①を選択しても良いですし、

○…②の備品を全て買い、特例を使わない計算方法を選択することも考えられます。

減価償却は、設備投資や備品の購入等とは切り離せない事ですが、上記の様に様々なケースに応じた判断が必要になります。特に30万円未満の少額減価償却特例は条件もあり、必要な書類もあり注意が必要です。

適正な判断と適正申告が最大限の節税効果を生み出します。

保険を活用

保険で支払う総額を考えたことがあるでしょうか。「もしも○○の場合・・・、たぶん○○・・・」といった将来不安解消のためには欠かすことのできないものであるのは間違いありません。

その保険の有効な利用によって、個人の方はもとより、法人の方にも大きな効果を生み出すことは多々あります。

税理士事務所と保険の関連性に疑問をお持ちの方でも、税金面を始め、総合的な判断による保険の利用が有用ということはご理解いただけると思われます。保険を活かせるアドバイスをさせていただきます。

年末調整とは?

給与支払者は毎月の給与支払において源泉徴収税額表によって源泉徴収しますが、この徴収金額の1年間の合計額は、給与を受けとる人の年間の給与総額に対する税額と一致しないことが通常です。

給与支払者は毎月の給与支払において源泉徴収税額表によって源泉徴収しますが、この徴収金額の1年間の合計額は、給与を受けとる人の年間の給与総額に対する税額と一致しないことが通常です。

この不一致を計算し、給与を受け取る人に見合った税金額に精算する手続きを「年末調整」と呼びます。

通常、生命保険料や地震保険料、社会保険料に関しては月々の源泉徴収税額には反映されていないため、多くの場合で税金還付になることが多いようです。

税金に関しては難しい印象をお持ちの方もわかってしまえば簡単な手続です。

年度ごとの改正点に注意して必ず年末調整しましょう。

なお、年中に支払った医療費が医療費控除の対象になる方や、年中に住宅取得をした方で住宅ローン控除を受ける方は、確定申告しないと適用されない場合もありますので注意が必要です。